Ce produit vous offre de nombreux choix tels que :

- Le délai de carence avant de toucher vos prestations (14, 30, 90 ou 120 jours);

- La durée de la période d’indemnisation (pendant 2 ans, 5 ans ou jusqu’à 65 ans);

- Une indemnité mensuelle allant jusqu’à 6 000 $;

- Une indemnité mensuelle allant jusqu’à 1 000 $ pour les personnes qui ne travaillent pas à temps plein.

Le contrat verse une indemnité mensuelle si vous êtes totalement ou partiellement invalide à la suite d’un accident ou d’une maladie.

Les indemnités d’invalidité totale sont versées en fonction du délai de carence, la période d’indemnisation et la période de profession habituelle.

Pour la période du délai de carence et la durée de la profession habituelle, vous êtes inapte à exercer les principales fonctions de votre emploi et durant cette période, vous n’occupez pas une autre activité rémunératrice.

Par la suite lorsque l’invalidité persiste au-delà de la durée de la profession habituelle, vous êtes incapable d’effectuer tout travail rémunérateur qu’il est raisonnablement possible d’exercer en raison de votre éducation, de votre formation ou de votre expérience.

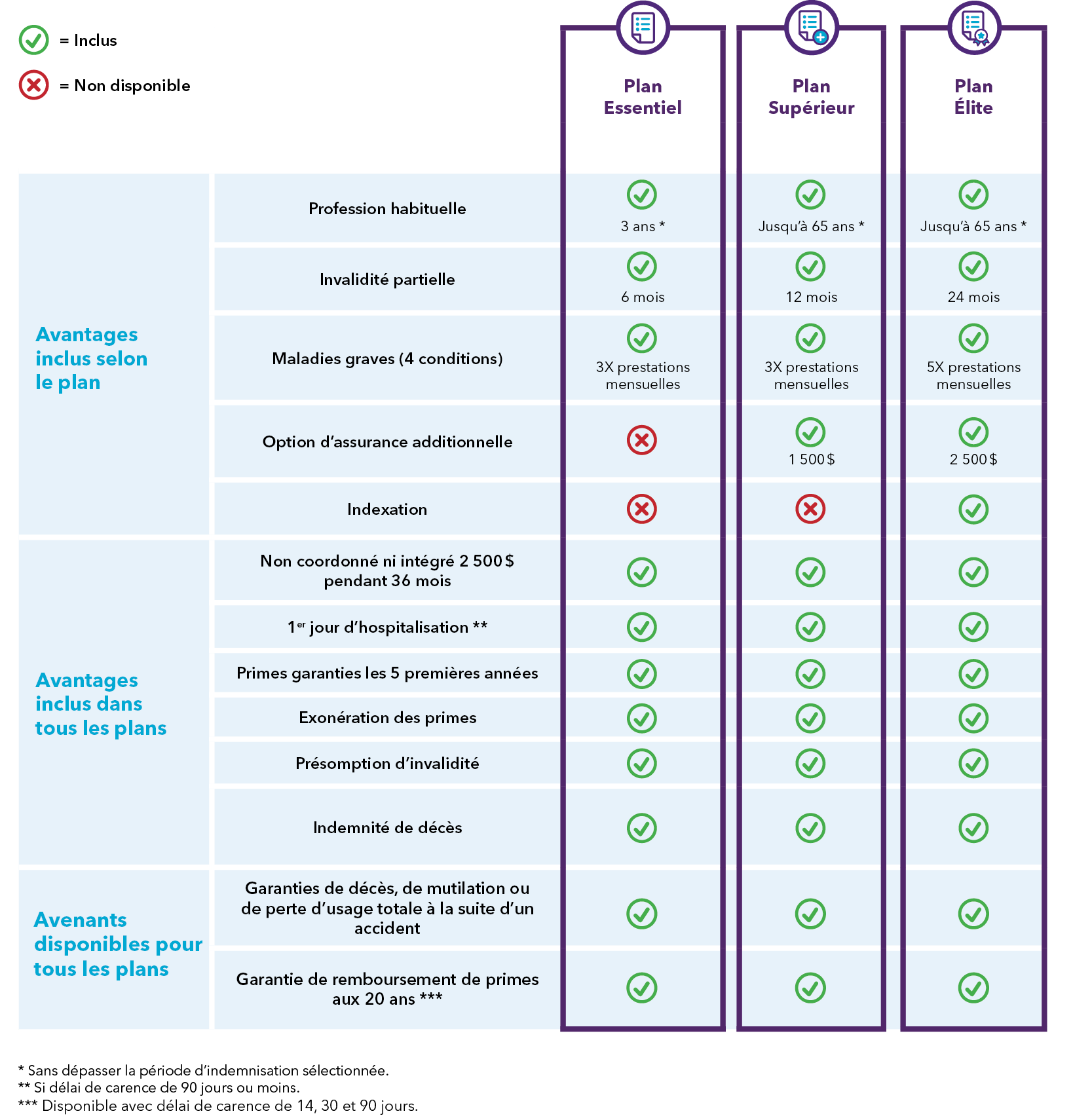

La durée de la profession habituelle varie selon le plan sélectionné :

- Plan Essentiel : 3 ans *

- Plan Supérieur : jusqu’à 65 ans *

- Plan Élite : jusqu’à 65 ans *

Si vous êtes partiellement invalide, vous recevrez 50 % de l’indemnité d’invalidité totale pendant la période d’invalidité partielle, peu importe la période d’indemnisation choisie.

Vous êtes considéré comme partiellement invalide lorsque vous êtes incapable d’effectuer au moins l’une des principales fonctions relatives à votre emploi ou vous êtes incapable de travailler au moins 50 % du temps normalement consacré à votre emploi.

Il n’est pas nécessaire d’avoir été totalement invalide avant de se prévaloir de l’invalidité partielle.

La durée de l’invalidité partielle varie selon le plan sélectionné :

- Plan Essentiel : 6 mois

- Plan Supérieur : 12 mois

- Plan Élite : 24 mois

- Conditions couvertes :

- Accident vasculaire cérébral (AVC)

- Cancer

- Chirurgie coronarienne

- Crise cardiaque

- Le montant forfaitaire versé varie selon le plan sélectionné :

- Plan Essentiel : 3 fois les prestations

- Plan Supérieur : 3 fois les prestations

- Plan Élite : 5 fois les prestations

- Exclusions :

- Payable si vous êtes toujours vivant après la période de survie de 30 jours.

- Période moratoire de 90 jours pour cancer.

- Si vous avez déjà souffert d’une maladie grave couverte au contrat, aucune indemnité ne sera payable pour la catégorie de maladie grave en question.

- Exonération des primes : Durant les périodes où vous êtes admissible à recevoir des indemnités à la suite d’une invalidité, nous vous payons les primes dues selon la modalité de paiement en vigueur au début de l’invalidité. Cette exonération prend fin à la date où vous n’êtes plus admissible à recevoir des indemnités d’invalidité.

- Présomption d’invalidité : Si vous subissez la perte totale et permanente de l’usage de deux membres, de l’ouïe ou de la vue, nous vous considérons comme totalement invalide, que vous soyez apte ou non à travailler.

- Indemnité de décès : Si vous décédez alors que vous recevez des indemnités, nous verserons un montant forfaitaire à votre bénéficiaire égal à 5 fois votre indemnité mensuelle, jusqu’à concurrence de 10 000 $.

- Réadaptation : Lorsque vous recevez une indemnité d’invalidité, nous pourrions payer le coût des services liés à un programme de réadaptation approuvé, à la condition que ces services ne soient pas déjà couverts par un autre programme ou service.

- Premier jour d’hospitalisation :

- Les indemnités dont le délai de carence est de 90 jours ou moins sont payables dès le premier jour d’une hospitalisation (séjour d’au moins 18 heures) ou d’une chirurgie d’un jour.

- Premiers 2 500 $ non coordonnés ni intégrés pendant 36 mois :

- Pendant les 36 premiers mois d’invalidité, il n’y a pas de coordination ni d’intégration des prestations si votre indemnité mensuelle est de 2 500 $ ou moins. Pour l’excédent, la règle de coordination s’appliquera ;

- Coordination des prestations : votre prestation mensuelle sera réduite pour atteindre un maximum de 90 % de votre revenu gagné mensuel moyen. Dans ce calcul, nous prendrons en considération tout montant d’assurance de type « remplacement de revenu » reçu de toute entreprise ou de tout organisme privé, public ou parapublic.

- Primes garanties pour les 5 premières années.

Option d’assurance additionnelle

Pour bénéficier de l’option d’assurance additionnelle, vous devez être âgés entre 18 et 50 ans au moment de l’émission de votre contrat.

Permet d’augmenter l’indemnité en cas d’invalidité (5 options de 20 % chacune) sans déclaration médicale mais avec justification financière.

Disponibilité varie selon le plan sélectionné :

- Plan Essentiel : Non

- Plan Supérieur : 1 500 $

- Plan Élite : 2 500 $

- Plan Essentiel : Non

- Plan Supérieur : Non

- Plan Élite : Oui

Garanties de décès, de mutilation ou de perte d’usage totale à la suite d’un accident

- Montant au choix : 50 000 $, 100 000 $, 200 000 $ ou 300 000 $.

- Âge d’établissement : 18 à 45 ans ;

- Avenant disponible avec un délai de carence de 1, 14, 30 ou 90 jours ;

- Remboursement des primes payées après une période de 20 années consécutives sans réclamation selon le pourcentage indiqué au sommaire des garanties (50 %, 75 % ou 100 %).

- Vous pouvez maintenir votre contrat jusqu’à 100 ans. Tant que vous payez vos primes, l’assureur ne peut modifier ni annuler votre couverture.

- Votre prime est basée selon le risque relié à votre occupation. Après les 5 premières années de contrat, l’assureur se réserve le droit de modifier la prime selon l’expérience des contrats comportant des caractéristiques similaires. De plus, la prime sera automatiquement ajustée lorsque vous aurez 65 ans.

Restrictions à l’âge de 65 ans :

- La période d’indemnisation est modifiée à 2 ans ;

- L’indemnité mensuelle est réduite de 50 % (maximum 2 000 $) ;

- La définition d’invalidité totale devient la suivante : suite à un accident, vous êtes incapable d’accomplir au moins une des activités de la vie quotidienne ;

- Les couvertures d’invalidité partielle et maladies graves ne s’appliquent pas.

- L’indemnité mensuelle est limitée à 2 500 $ ;

- La définition d’invalidité totale devient la suivante : suite à un accident ou une maladie, vous êtes incapable d’accomplir au moins une des activités de la vie quotidienne ;

- L’invalidité partielle et les maladies graves ne s’appliquent pas.

Nous ne vous verserons pas d’indemnités dans le cas d’une invalidité qui résulte directement ou indirectement :

- D’une tentative de suicide, d’une blessure ou d’une mutilation que vous vous êtes infligées volontairement, que vous soyez sain d’esprit ou non ;

- De votre participation à la perpétration ou à la tentative de perpétration d’un acte criminel, d’une infraction de voies de fait ou du fait que vous conduisez un véhicule à moteur ou un bateau sous l’influence de stupéfiants ou alors que la concentration d’alcool dans votre sang excède la limite légale ;

- D’abus d’alcool ou d’usage d’hallucinogènes, de drogues ou de stupéfiants ;

- Du service, comme combattant ou non combattant, dans des forces armées engagées dans des opérations de surveillance, d’entraînement, de pacification, d’insurrection, de guerre (qu’elle soit déclarée ou non) ou de tout acte s’y rattachant, ou de votre participation à une manifestation populaire ;

- De blessures subies au cours d’un voyage aérien, sauf à titre de passager d’un aéronef utilisé par un transporteur public ;

- D’une chirurgie esthétique ou d’une intervention chirurgicale non requise par l’état de santé, et de toute complication en résultant ;

- De traitements expérimentaux et ceux qui sont attribuables à l’application de nouveaux procédés ou de nouveaux traitements qui ne sont pas encore utilisés couramment ;

- De l’entraînement ou de la participation à des sports en tant que professionnel ou toute épreuve de vitesse motorisée ;

- D’une blessure résultant de la pratique de toute activité à risque élevé incluant, sans s’y limiter, le saut à l’élastique « bungee », le ski ou la planche à neige acrobatiques, l’héliski ou l’héliplanche, le saut à ski, le parachutisme, le vol libre, le surf aérien, la luge de rue, le skeleton, l’escalade de montagne ou de rocher avec ou sans cordes et la participation à des rodéos ou à des combats extrêmes ;

- De la grossesse, d’un accouchement ou d’une fausse couche, et toute condition qui en résulte, sauf en cas de complication pathologique.

- De votre refus de tout traitement ou toute médication jugés nécessaires pour votre état de santé, ou à une expertise médicale requise par votre état de santé ;

- De votre refus à vous soumettre à un programme de réadaptation recommandé par votre médecin traitant ou à participer activement à un programme de réadaptation préalablement approuvé ;

- Du don d’organe(s), sauf lorsque le don est effectué après que la garantie donnant droit à l’indemnisation ait a été en vigueur depuis au moins six (6) mois.

- La période où vous gagnez un salaire, sauf dans le cadre d’une invalidité partielle et/ou d’un plan de réadaptation approuvé par nous;

- La période où vous êtes incarcéré dans un pénitencier ou un établissement gouvernemental de détention.